如果您正在尋找相關產品或有其他任何問題,可隨時撥打公司服務熱線,或點擊下方按鈕與我們在線交流!

☆免費財務軟件

☆持續免費提供16年

☆操作簡單易上手

☆免費技術指導服務

☆更適合小微企業

☆經典財務軟件

☆一次付費終身免費

☆0基礎易上手

☆永久免費售后服務

☆更適合中小企業

☆免費財務軟件

☆持續免費提供16年

☆操作簡單易上手

☆免費技術指導服務

☆更適合小微企業

☆經典財務軟件

☆一次付費終身免費

☆0基礎易上手

☆永久免費售后服務

☆更適合中小企業

作者:財務管理軟件來源:本站瀏覽次數:2018次發布時間:2019-08-30 15:45:58

如果您正在尋找相關產品或有其他任何問題,可隨時撥打公司服務熱線,或點擊下方按鈕與我們在線交流!

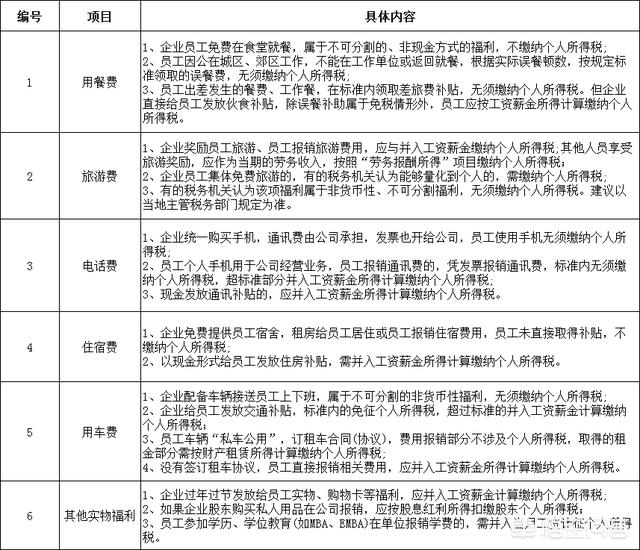

我們通過網上提供的一個簡單案例來分析:某公司發放員工餐費、旅游費等未代扣代繳個人所得稅7萬余元。稅務人員在納稅檢查時認為,屬于與員工受雇相關的所得,應并入工資薪金計算繳納個人所得稅。該公司作為扣繳義務人,未按規定扣繳個人所得稅,對其處以應扣未扣稅款一倍(稅法規定可處50%以上3倍以下)的罰款。該公司財務人員認為,發放的員工餐費、旅游費等屬于集體享受的、不可分割的、非現金方式的福利,不需要扣繳個人所得稅。稅企雙方產生爭議。

首先,我們來了解一下《個人所得稅法實施條例》規定,工資、薪金所得,指個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得,個人取得的應納稅所得,包括現金、實物和有價證券。

而對于本文要探討的“員工餐費、旅游費等福利是否要繳納個人所得稅?”問題,稅法上并沒有明確條例規定。

所以,在2012年4月11日,國家稅務總局所得稅司在國家稅務總局網站就所得稅相關政策中答復“集體享受的、不可分割的、非現金方式的福利不需繳納個人所得稅”。

那么,企業發放員工餐費、旅游費等屬于職工福利范圍,但哪些屬于集體享受的、不可分割的、非現金方式的福利?哪些屬于員工個人所得?哪些項目應征或免繳個人所得稅?實務中均有爭議。

有的認為,企業發放員工福利個人享受了,屬于員工個人的收入,應繳納個人所得稅;

還有的人認為,員工用餐、旅游等不是以現金等形式補償給員工,而是類似于員工使用企業的空調、飲用水等必備的服務項目,不需要繳納個人所得稅。

一般來說,企業發放員工福利,不能夠分割的非貨幣性福利,不需要繳納個人所得稅;能夠具體量化到個人,且沒有明確的免稅政策的,需要按規定繳納個人所得稅,總之,對于此類問題要根據具體細節來看,是否要繳納個人所得稅,不能片面的認為,所有員工福利都不需要納稅,所以在繳納個人所得稅的問題上不能以絕對的標準去衡量!

總部郵箱:xiangguohe@126.com

總部地址:鄭州市高新區西三環279號大學科技園(東區)13號樓16層

Copyright ?象過河財務管理軟件 豫ICP備11015894號-10 公示信息

亚洲色图清纯唯美| 欧美日韩专区在线| 91污在线观看| 欧美日韩色综合| 亚洲精品一区二区三区福利| 久久久综合精品| 亚洲一级不卡视频| 欧美猛男男办公室激情| 国产肉丝袜一区二区| 毛片不卡一区二区| 欧美系列日韩一区| 日韩激情一二三区| 2024国产精品视频| 国产在线视视频有精品| 制服丝袜亚洲色图| 国产一区视频导航| 亚洲欧美另类小说| 欧美一级理论性理论a| 人人爽香蕉精品| 中文无字幕一区二区三区| 一本一道综合狠狠老| 成人福利视频在线| 精品国产乱码久久久久久免费| 亚洲欧洲性图库| 岛国精品在线观看| 性做久久久久久免费观看欧美| 日韩视频免费观看高清完整版在线观看| 久久精品免费观看| 亚洲美女免费在线| 久久综合九色综合97婷婷女人| 色婷婷精品大在线视频| 国产一区二区三区观看| 一区二区三区成人| 久久亚区不卡日本| 欧美日韩国产综合一区二区三区| 欧美a级理论片| 亚洲品质自拍视频网站| 精品美女一区二区三区| 欧美视频你懂的| 精彩视频一区二区| 五月婷婷激情综合网| 国产亚洲精品久| 日韩精品一区国产麻豆| 91官网在线免费观看| 国产白丝精品91爽爽久久| 一区二区日韩电影| 亚洲综合小说图片| 中文字幕国产精品一区二区| 日韩视频一区二区三区| 欧美日韩国产成人在线免费| 成人黄色a**站在线观看| 国产成人精品一区二区三区网站观看 | 国产精品一线二线三线精华| 亚洲欧美视频在线观看| 国产欧美精品一区二区色综合| 久久综合狠狠综合| 欧美大片在线观看一区二区| 欧美一区二区三区四区高清| 99re亚洲国产精品| 国产女同互慰高潮91漫画| 国产精品不卡在线观看| 蜜臀久久久99精品久久久久久| 夜夜嗨av一区二区三区四季av| 中文字幕不卡在线播放| 欧美国产激情二区三区| 国产偷v国产偷v亚洲高清| 国产亚洲欧美一区在线观看| 久久久久青草大香线综合精品| 精品日韩成人av| 2024国产精品| 国产免费观看久久| 日韩毛片一二三区| 依依成人精品视频| 成人av免费网站| 欧美视频一区二区三区四区| 国产精品美女久久久久aⅴ | 欧美性视频一区二区三区| 成人免费高清在线观看| 成人h动漫精品一区二| 91在线国产福利| 欧美优质美女网站| 欧美性受xxxx| 日韩免费看的电影| 日韩视频免费直播| 国产天堂亚洲国产碰碰| 一区二区在线电影| 人人精品人人爱| 国产精品69久久久久水密桃| av一区二区三区在线| 欧美日韩专区在线| 国产日产亚洲精品系列| 亚洲女人小视频在线观看| 亚洲一区二区三区视频在线| 久久99久久久欧美国产| 色综合网色综合| 精品视频123区在线观看| 日韩亚洲欧美成人一区| 最新高清无码专区| 极品少妇一区二区三区精品视频| 成人av在线资源网| 日韩欧美国产一二三区| 国产日韩视频一区二区三区| 日韩电影一二三区| 中文字幕制服丝袜一区二区三区 | 一区二区三区精品| 毛片基地黄久久久久久天堂| 99国产一区二区三精品乱码| 欧美日本韩国一区| 欧美国产乱子伦| 日韩av电影免费观看高清完整版 | 欧美日韩在线播放一区| 国产亚洲一二三区| 午夜精品久久久久久久99樱桃| 美女mm1313爽爽久久久蜜臀| 成人亚洲精品久久久久软件| 欧美日韩一区二区三区在线| 久久伊人蜜桃av一区二区| 亚洲一区二区三区四区五区黄| 福利电影一区二区| www成人在线观看| 日韩高清不卡一区| 91猫先生在线| 国产精品私人自拍| 蜜臀精品一区二区三区在线观看| 91免费视频网址| 久久青草欧美一区二区三区| 亚洲chinese男男1069| 国产成人av一区二区| 欧美mv日韩mv国产网站app| 亚洲一区日韩精品中文字幕| 99久久久久免费精品国产| 久久人人97超碰com| 亚洲风情在线资源站| 欧美日韩情趣电影| 爽爽淫人综合网网站| 欧美天天综合网| 亚洲综合成人网| 777奇米四色成人影色区| 午夜精品久久久久久久| 91精品久久久久久蜜臀| 午夜亚洲国产au精品一区二区| 欧美在线观看一二区| 亚洲国产精品嫩草影院| 制服.丝袜.亚洲.中文.综合| 亚洲成av人影院| 欧美日韩电影在线播放| 天堂va蜜桃一区二区三区漫画版| 69精品人人人人| 亚洲高清视频的网址| av中文字幕一区| 亚洲黄色性网站| 欧美精品18+| 久久99热国产| 欧美tickle裸体挠脚心vk| 国产日韩亚洲欧美综合| 精品99一区二区三区| 欧美一区2区视频在线观看| 亚洲视频香蕉人妖| 一本久道久久综合中文字幕| 亚洲男女一区二区三区| 欧美中文一区二区三区| 国产精品亚洲а∨天堂免在线| 国产日本亚洲高清| 99在线视频精品| 天天影视网天天综合色在线播放 | 五月天久久比比资源色| 欧美一二三区在线| 国产成人自拍网| 夜夜嗨av一区二区三区网页| 欧美在线免费视屏| 天天操天天色综合| 日韩欧美中文一区二区| 日本欧美在线观看| 久久久国产一区二区三区四区小说| 成人国产视频在线观看| 亚洲黄色免费网站| 精品少妇一区二区三区视频免付费| 极品少妇xxxx精品少妇偷拍| 久久综合av免费| 91麻豆国产自产在线观看| 亚洲午夜成aⅴ人片| 日韩一区二区三区免费看| 国产乱子伦视频一区二区三区 | 日韩午夜小视频| 91在线国产观看| 国产一区视频网站| 日韩av中文字幕一区二区三区 | 欧美精品日韩综合在线| 成人小视频免费在线观看| 天堂va蜜桃一区二区三区漫画版| 亚洲精品一区二区三区蜜桃下载| 国产精品99久| 日本最新不卡在线| 亚洲狠狠爱一区二区三区| 久久精品国产免费看久久精品| 亚洲一区视频在线观看视频| 国产精品欧美综合在线| 精品国产一区久久| 日韩一区二区免费高清| 欧美日韩电影一区|

服務熱線:

服務熱線: